Fecha: 22/07/2024

Resolución General AFIP 5525/2024.

Resolución General AFIP 5525/2024.

Régimen de Regularización de Obligaciones Tributarias, Aduaneras y de la Seguridad Social.

Su reglamentación.

OBLIGACIONES INCLUIDAS

Podrán regularizarse en el citado régimen las obligaciones impositivas, aduaneras y de los

recursos de la seguridad social -incluidas las detalladas en el artículo 3° de la Ley N° 27.743-

vencidas al 31 de marzo de 2024, inclusive, las multas y demás sanciones firmes originadas en

infracciones cometidas hasta dicha fecha, relacionadas o no con esas obligaciones, así como los

intereses resarcitorios y/o punitorios.

Artículo 3° LEY 27.743- Quedan incluidas en lo dispuesto en el artículo anterior:

a) Aquellas obligaciones que se encuentren en curso de discusión administrativa (incluye las

causas ante el Tribunal Fiscal de la Nación) o contencioso administrativa (incluye cualquier causa

en trámite ante el Poder Judicial), en tanto el contribuyente se allane y/o desista, según

corresponda, incondicionalmente por las obligaciones regularizadas; y renuncie a toda acción y

derecho, incluso el de repetición, asumiendo el pago de las costas y gastos causídicos.

b) Aquellas obligaciones respecto de las cuales se hubiera formulado denuncia penal tributaria

o, en su caso, penal económica, contra los contribuyentes o responsables;

c) Aquellas obligaciones que nacieron en el marco de la ley 27.605-aporte solidario-;

d) Aquellas obligaciones de los agentes de retención y percepción que hubieran omitido retener

o percibir, o el importe que, habiendo sido retenido o percibido, no hubieran ingresado, luego de

vencido el plazo para hacerlo;

e) Las obligaciones fiscales vencidas al 31 de marzo de 2024, inclusive, incluidos los planes de

facilidades de pago respecto de los cuales haya operado o no la correspondiente caducidad a

dicha fecha;

CONCEPTOS Y SUJETOS EXCLUIDOS

Quedan excluidos del presente régimen de regularización:

a) Los aportes y las contribuciones con destino al Sistema Nacional de Obras Sociales.

b) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

c) Los aportes y las contribuciones con destino al Régimen Especial de Seguridad Social para

Empleados del Servicio Doméstico y al Régimen Especial de Contrato de Trabajo para el

Personal de Casas Particulares.

Resolución General AFIP 5525/2024.

Régimen de Regularización de Obligaciones Tributarias, Aduaneras y de la Seguridad Social.

Su reglamentación.

OBLIGACIONES INCLUIDAS

Podrán regularizarse en el citado régimen las obligaciones impositivas, aduaneras y de los

recursos de la seguridad social -incluidas las detalladas en el artículo 3° de la Ley N° 27.743-

vencidas al 31 de marzo de 2024, inclusive, las multas y demás sanciones firmes originadas en

infracciones cometidas hasta dicha fecha, relacionadas o no con esas obligaciones, así como los

intereses resarcitorios y/o punitorios.

Artículo 3° LEY 27.743- Quedan incluidas en lo dispuesto en el artículo anterior:

a) Aquellas obligaciones que se encuentren en curso de discusión administrativa (incluye las

causas ante el Tribunal Fiscal de la Nación) o contencioso administrativa (incluye cualquier causa

en trámite ante el Poder Judicial), en tanto el contribuyente se allane y/o desista, según

corresponda, incondicionalmente por las obligaciones regularizadas; y renuncie a toda acción y

derecho, incluso el de repetición, asumiendo el pago de las costas y gastos causídicos.

b) Aquellas obligaciones respecto de las cuales se hubiera formulado denuncia penal tributaria

o, en su caso, penal económica, contra los contribuyentes o responsables;

c) Aquellas obligaciones que nacieron en el marco de la ley 27.605-aporte solidario-;

d) Aquellas obligaciones de los agentes de retención y percepción que hubieran omitido retener

o percibir, o el importe que, habiendo sido retenido o percibido, no hubieran ingresado, luego de

vencido el plazo para hacerlo;

e) Las obligaciones fiscales vencidas al 31 de marzo de 2024, inclusive, incluidos los planes de

facilidades de pago respecto de los cuales haya operado o no la correspondiente caducidad a

dicha fecha;

CONCEPTOS Y SUJETOS EXCLUIDOS

Quedan excluidos del presente régimen de regularización:

a) Los aportes y las contribuciones con destino al Sistema Nacional de Obras Sociales.

b) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

c) Los aportes y las contribuciones con destino al Régimen Especial de Seguridad Social para

Empleados del Servicio Doméstico y al Régimen Especial de Contrato de Trabajo para el

Personal de Casas Particulares.

Los casos de regularización de los planes de facilidades de pago vigentes al 31 de marzo

de 2024, tendrán las siguientes condiciones y beneficios:

i. Se mantiene la fecha de consolidación original a todos los efectos.

ii. Los intereses resarcitorios y punitorios devengados a la fecha de consolidación original serán

condonados por el equivalente al treinta por ciento (30%).

iii. Deberán regularizarse, exclusivamente en las opciones al contado o 3 cuotas mencionadas,

en cuyo caso la condonación de intereses establecida para tales supuestos resultará de

aplicación para los devengados a partir de la fecha de consolidación original.

La adhesión al presente régimen podrá realizarse mediante:

a) Pago al contado, hasta el 14 de octubre de 2024, inclusive.

b) Planes de facilidades de pago:

1. Planes de hasta TRES (3) cuotas mensuales, y sólo se encontrarán sujetos al ingreso de un

pago a cuenta cuando se incluyan en el régimen de regularización el importe de capital de los

anticipos, de los pagos a cuenta del impuesto a las ganancias establecidos y del monto adeudado

por el impuesto al valor agregado por prestaciones de servicios realizadas en el exterior cuya

utilización o explotación efectiva se lleve a cabo en el país. La adhesión en estas condiciones

podrá efectuarse hasta el 14 de octubre de 2024, inclusive.

2. La adhesión en el resto de los planes podrá concretarse hasta el 13 de diciembre de 2024,

inclusive.

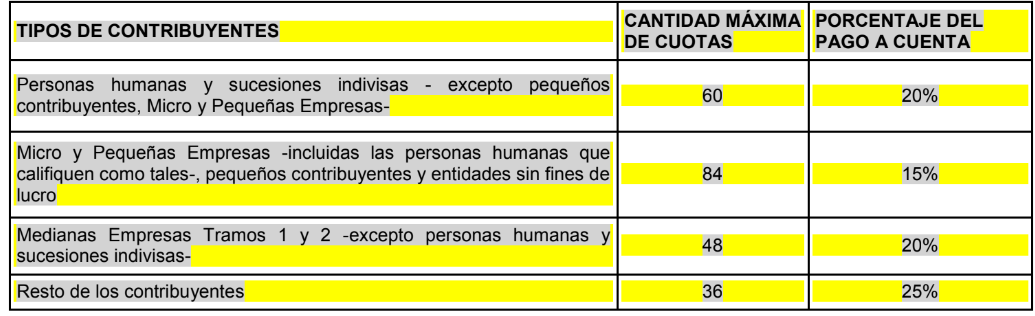

La cantidad máxima de cuotas y el porcentaje del pago a cuenta de los planes de facilidades de

pago a que se refieren los incisos d) y e) del artículo 6° de la Ley N° 27.743, serán los que se

detallan seguidamente:

CARACTERÍSTICAS GENERALES DE TODOS LOS PLANES

Las cuotas serán mensuales y consecutivas y su monto se calculará aplicando la fórmula que

se consigna en el micrositio denominado “Nuevo Pacto Fiscal”.

El importe mínimo del componente capital de cada una de las cuotas será de PESOS DOS MIL

($ 2.000.-).

La tasa de interés mensual de financiación será variable y se determinará en función de la

tipificación de los contribuyentes y responsables al momento de la adhesión al régimen, conforme

se indica a continuación:

1. Personas humanas y sucesiones indivisas -excepto pequeños contribuyentes, Micro y

Pequeñas Empresas-: será equivalente al NOVENTA Y CINCO POR CIENTO (95%) de la tasa

fijada por el Banco de la Nación Argentina para operaciones de descuentos comerciales (tasa de

cartera general).

2. Micro y Pequeñas Empresas -incluidas las personas humanas que califiquen como tales-,

pequeños contribuyentes y entidades sin fines de lucro: será equivalente al NOVENTA POR

CIENTO (90%) de la tasa fijada por el Banco de la Nación Argentina para operaciones de

descuentos comerciales (tasa de cartera general).

3. Medianas Empresas Tramos 1 y 2 -excepto personas humanas y sucesiones indivisas-: será

equivalente a la tasa fijada por el Banco de la Nación Argentina para operaciones de descuentos

comerciales (tasa de cartera general).

4. Resto de los contribuyentes: será equivalente a UNO COMA TRES (1,3) veces la tasa fijada

por el Banco de la Nación Argentina para operaciones de descuentos comerciales (tasa de

cartera general).

Caducidad. Causas y efectos

La caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de

que medie intervención alguna por parte de esta Administración Federal, cuando se produzca

alguna de las causales que, de acuerdo con la cantidad de cuotas de cada plan, se indican a

continuación:

1. Planes de hasta TRES (3) cuotas: falta de ingreso de UNA (1) cuota, a los SESENTA (60) días

corridos posteriores a su vencimiento.

2. Planes de CUATRO (4) a TREINTA Y SEIS (36) cuotas:

2.1. Falta de ingreso de DOS (2) cuotas consecutivas o alternadas, a los SESENTA (60) días

corridos posteriores a la fecha de vencimiento de la segunda de ellas.

2.2. Falta de ingreso de UNA (1) cuota, a los SESENTA (60) días corridos contados desde la

fecha de vencimiento de la última cuota del plan.

3. Planes de TREINTA Y SIETE (37) a CUARENTA Y OCHO (48) cuotas:

3.1. Falta de ingreso de TRES (3) cuotas consecutivas o alternadas, a los SESENTA (60) días

corridos posteriores a la fecha de vencimiento de la tercera de ellas.

3.2. Falta de ingreso de hasta DOS (2) cuotas, a los SESENTA (60) días corridos contados desde

la fecha de vencimiento de la última cuota del plan.

4. Planes de CUARENTA Y NUEVE (49) a OCHENTA Y CUATRO (84) cuotas:

4.1. Falta de ingreso de CUATRO (4) cuotas consecutivas o alternadas, a los SESENTA (60)

días corridos posteriores a la fecha de vencimiento de la cuarta de ellas.

4.2. Falta de ingreso de hasta TRES (3) cuotas, a los SESENTA (60) días corridos contados

desde la fecha de vencimiento de la última cuota del plan.

CONDONACIÓN DE INTERESES.

El beneficio de condonación de intereses resarcitorios y/o punitorios procederá en la medida que

los mismos se regularicen en los términos de la presente resolución general.

La condonación de intereses resarcitorios y/o punitorios procederá respecto de las obligaciones

de capital comprendidas en este régimen, siempre que estas se hubieran cancelado hasta el 31

de marzo de 2024, inclusive.

CONDONACIÓN DE MULTAS

El beneficio de condonación de multas y demás sanciones por incumplimientos de obligaciones

formales susceptibles de ser subsanadas, procederá en la medida que no se encuentren firmes

ni abonadas y se cumpla con el respectivo deber formal con anterioridad al 13 de diciembre de

2024.

Esta resolución general entró en vigencia el día 17 de julio de 2024.

Atte., Alicia M. García, C.P. Gerencia de Impuestos.