RESOLUCIÓN GENERAL (AFIP) 5117

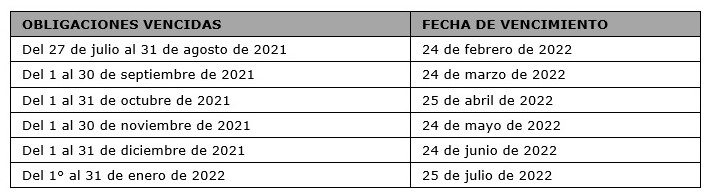

En el marco de la declaración del “estado de emergencia hídrica” en la región de la Cuenca del Río Paraná, que afecta a las Provincias de Formosa, Chaco, Corrientes, Santa Fe, Entre Ríos, Misiones y Buenos Aires, sobre las márgenes de los ríos Paraná, Paraguay e Iguazú, la AFIP extiende el plazo de presentación de las declaraciones juradas y/o el pago de las obligaciones con vencimientos generales fijados entre los días 27 de julio de 2021 y 31 de enero de 2022. En tal sentido, se considerarán cumplidos en término siempre que se efectivicen hasta las fechas que, según corresponda, se indican a continuación:

Cuando alguna de las fechas de vencimiento indicadas precedentemente coincida con un día feriado o inhábil, la misma se trasladará al día hábil inmediato siguiente.

Asimismo, extiende hasta el 31 de enero de 2022 el plazo para efectuar la solicitud de los beneficios, modificando los requisitos.

A los fines de acceder a los beneficios que se instrumentan por la presente resolución general, los sujetos alcanzados deberán realizar una presentación a través del servicio con Clave Fiscal denominado “Presentaciones Digitales”, seleccionando el trámite “Zona de Emergencia-Acreditación”.

La mencionada presentación deberá estar acompañada de:

• Una copia certificada de la documentación del Organismo y/o repartición provincial, según el caso, que acredite que el contribuyente desarrolla su actividad en la zona indicada precedentemente, y

• Un archivo en formato “.pdf” que contenga un informe extendido por contador público independiente, con su firma certificada por el consejo profesional o colegio que rija la matrícula, de donde surja que la actividad mencionada en el punto anterior es su actividad principal, por haber generado más del cincuenta por ciento (50%) de los ingresos brutos totales desde el 1 de julio de 2020 hasta el 30 de junio de 2021, ambas fechas inclusive.

Recordamos que los beneficios consisten en la extensión del plazo de presentación de las declaraciones juradas y pago de determinadas obligaciones tributarias, y en la suspensión de las intimaciones, de la iniciación de juicios de ejecución fiscal y traba de medidas cautelares respecto de los sujetos afectados.