RESOLUCIÓN GENERAL (AFIP) 4758

Mini plan. Saldo de las declaraciones juradas del impuesto a las ganancias y sobre los bienes personales del periodo 2019. Se podrá regularizar sin tener en

cuenta la categoría de SIPERLa AFIP establece que el saldo de las declaraciones juradas del impuesto a las ganancias y sobre los

bienes personales correspondientes al período fiscal 2019 podrá regularizarse por medio del mini plan, hasta el 31/8/2020, sin importar la categoría de SIPER en la cual se encuentre caracterizado el contribuyente.

En este orden, los contribuyentes podrán abonar dicho saldo en hasta 3 cuotas y un pago a cuenta del

25%.

Asimismo, se establece que las personas jurídicas, contribuyentes del impuesto a las ganancias, también podrán acceder al mini plan hasta el 31/8/2020.

RESOLUCIÓN GENERAL (AFIP) 4759

Precios de transferencia. Se prorrogan a agosto de 2020 las presentaciones de los formularios de declaración jurada F. 2668, del estudio de precios de transferencia y del informe maestro que estaban previstas para el mes de julio de 2020El formulario de declaración jurada F. 2668 y el estudio de precios de transferencia, correspondientes a los períodos fiscales cerrados entre el 31 de diciembre de 2018 y el 30 de abril de 2020, ambas fechas inclusive, deberán presentarse -con carácter de excepción- por los contribuyentes o responsables, en las fechas que seguidamente se indican:

- De diciembre de 2018 a noviembre de 2019, en agosto de 2020.

- De diciembre de 2019 a abril de 2020, en octubre de 2020

.

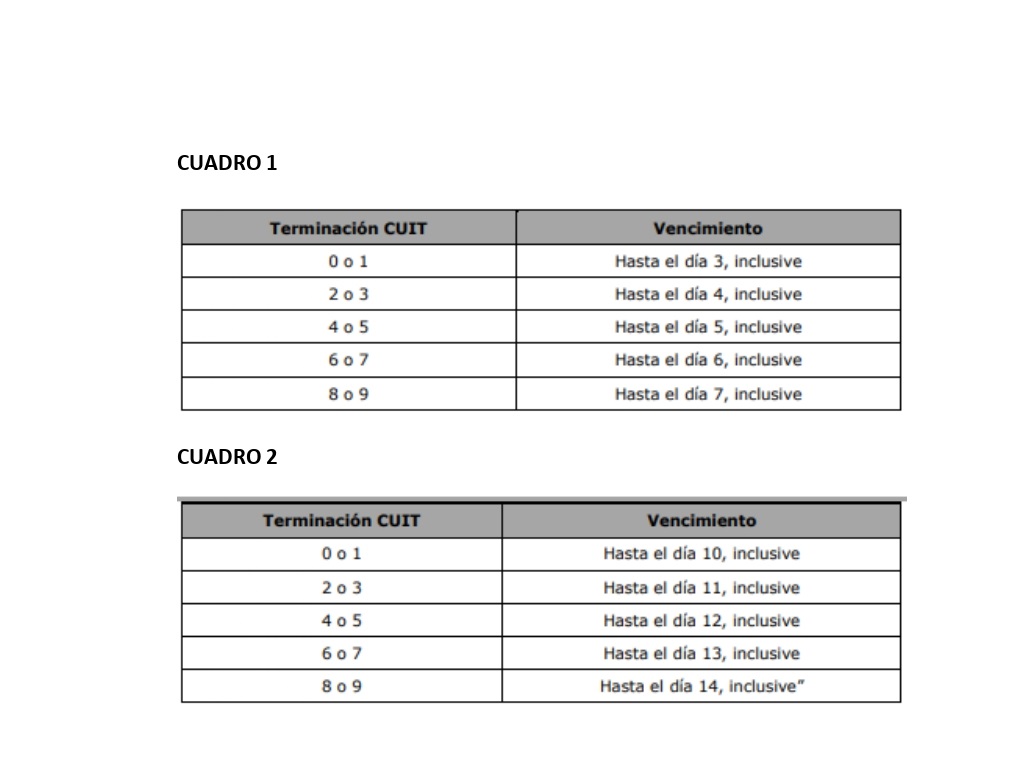

Dicha presentación deberá efectuarse, respectivamente, en las siguientes fechas de acuerdo con la terminación de la Clave Única de Identificación Tributaria (CUIT):

(ver cuadro 1)

El ‘informe maestro’ correspondiente a los períodos fiscales cerrados entre el 31 de diciembre de

2018 y el 31 de agosto de 2019, ambas fechas inclusive, deberá presentarse -con carácter de excepción- hasta el día del mes agosto de 2020 que seguidamente se indica, conforme la terminación de la Clave Única de Identificación Tributaria (CUIT):

(ver cuadro 2)

RESOLUCIÓN (MDP) 338/2020

Facturas de Crédito Electrónicas MiPyMEs. Vigencia de las altas y bajas de sujetos obligados al régimenSe establece, excepcionalmente, que aquellas empresas que sean incorporadas en el presente año en el universo “empresas grandes” serán sujetos obligados del régimen

“Facturas de Crédito Electrónicas MiPyMEs” desde el 2/11/2020.

Por otro lado, aquellas empresas que quedaran excluidas del universo “empresas grandes” dejaran de ser sujetos obligados del régimen a partir del 1/9/2020.

Asimismo, se establece que hasta el 31/12/2020 el citado régimen no será aplicable para aquellos comprobantes -facturas o recibos- emitidos por mipymes a empresas grandes que sean cedidos en la forma dispuesta por el artículo 1618 del Código Civil y Comercial antes de ser cancelados, rechazados o aceptados -expresa o tácitamente- por la destinataria de los mismos.